O que é Risco?

No mundo das finanças, o risco é a possibilidade de que o resultado de um investimento ou ganho seja diferente do esperado. Ele inclui, também, a chance de perder parte ou todo o valor inicialmente investido.

De forma mensurável, o risco é geralmente avaliado considerando comportamentos e resultados históricos. Uma métrica comum para quantificar o risco é o desvio padrão, que mede a volatilidade dos preços de um ativo em comparação às suas médias históricas em determinado período.

Compreender os fundamentos do risco e como ele é medido é essencial para gerenciá-lo de maneira eficaz. Conhecer os diferentes tipos de risco aplicáveis a cada cenário e as formas de mitigá-los permite que investidores e gestores evitem perdas desnecessárias.

Pontos importantes:

- O risco pode ser entendido como a chance de que o ganho real de um investimento seja diferente do esperado.

- Inclui a possibilidade de perda parcial ou total do investimento.

- Há diversas formas de risco e métodos para quantificá-lo em análises.

- Estratégias como diversificação e hedge ajudam a reduzir o risco.

Princípios Básicos Sobre Risco

Todos nós enfrentamos algum tipo de risco diariamente, seja ao dirigir, caminhar pela rua, planejar o uso de recursos ou investir. No universo dos investimentos, fatores como personalidade, estilo de vida e idade desempenham um papel fundamental na definição da gestão individual de risco. Cada investidor possui um perfil único de risco, que reflete sua disposição e capacidade de lidar com incertezas. Em geral, à medida que os riscos de um investimento aumentam, os investidores esperam retornos maiores como compensação.

Um conceito central em finanças é a relação entre risco e retorno: quanto maior o risco que um investidor está disposto a assumir, maior o potencial de retorno. Diferentes tipos de risco exigem diferentes níveis de compensação. Por exemplo, os títulos do Tesouro dos EUA são considerados investimentos extremamente seguros, oferecendo retornos mais baixos. Em contrapartida, um título corporativo apresenta um risco maior de inadimplência, devido à possibilidade de falência da empresa emissora, e, portanto, oferece um retorno mais alto como compensação ao investidor.

O risco é frequentemente avaliado por meio da análise de dados históricos e métricas quantitativas. Uma das métricas mais comuns em finanças é o desvio padrão, que mede a volatilidade dos valores de um ativo em relação à sua média histórica. Um desvio padrão elevado indica maior volatilidade e, consequentemente, maior risco associado.

Tanto investidores quanto gestores financeiros e empresas podem desenvolver estratégias para gerenciar os riscos relacionados aos seus investimentos e atividades. Diversas teorias, métricas e métodos foram desenvolvidos para medir, analisar e administrar riscos, como o desvio padrão, beta, Value at Risk (VaR) e o Modelo de Precificação de Ativos de Capital (CAPM). A medição e quantificação do risco permitem que investidores e gestores mitiguem parte das incertezas por meio de estratégias como a diversificação entre ativos descorrelacionados. Essas ferramentas (que veremos mais detalhadamente em uma próxima postagem) são essenciais para reduzir a exposição e alcançar maior segurança em decisões financeiras.

Existe Algum Investimento “Sem Risco”?

Apesar de nenhum investimento ser completamente isento de riscos, alguns ativos apresentam tão pouco risco prático que são considerados “livres de risco” ou “quase livres de risco”. Esses ativos são amplamente utilizados como referência (benchmark) para análise e medição de riscos no mercado financeiro.

Os ativos livres de risco geralmente oferecem uma taxa de retorno esperada com risco praticamente nulo. Investidores de diversos perfis utilizam esses instrumentos como reservas de emergência ou para alocar recursos que precisam ter uma liquidez imediata.

No mercado brasileiro, exemplos clássicos de ativos considerados livres de risco incluem o Tesouro Selic, que é um título público emitido pelo Tesouro Nacional, indexado à taxa básica de juros da economia (a Selic). Devido ao seu baixo risco de crédito e alta liquidez, o Tesouro Selic é amplamente utilizado como referência para investimentos de baixo risco. Outro exemplo são os Certificados de Depósito Bancário (CDBs) emitidos por bancos, desde que estejam cobertos pelo Fundo Garantidor de Créditos (FGC), que protege valores de até R$ 250 mil por CPF e por instituição.

No entanto, mesmo esses ativos têm riscos residuais. O Tesouro Selic, por exemplo, depende da solidez fiscal do governo federal, enquanto os CDBs podem expor o investidor ao risco de crédito acima do limite garantido pelo FGC. Ainda assim, por conta da confiança no governo e da proteção oferecida em caso de falência bancária, esses ativos continuam sendo fundamentais para estratégias de preservação de capital e controle de riscos no Brasil.

Risco e Horizonte de Tempo

O horizonte de tempo é um elemento crucial na avaliação e gestão de riscos nos investimentos. Quando um investidor precisa de recursos disponíveis a curto prazo, ele tende a evitar ativos de maior risco ou com baixa liquidez. Nessas situações, é mais provável que opte por instrumentos financeiros mais seguros, como ativos de alta liquidez e baixo risco.

Por outro lado, o horizonte de tempo pode influenciar significativamente a composição do portfólio de investimentos. Investidores mais jovens, que têm mais tempo até a aposentadoria, geralmente possuem maior tolerância ao risco, pois podem aguardar a recuperação de perdas e buscar retornos mais elevados em ativos de maior volatilidade. Já investidores mais próximos de alcançar seus objetivos financeiros, como aposentadoria, costumam preferir aplicações menos arriscadas, que garantam maior segurança e liquidez para o uso imediato dos recursos.

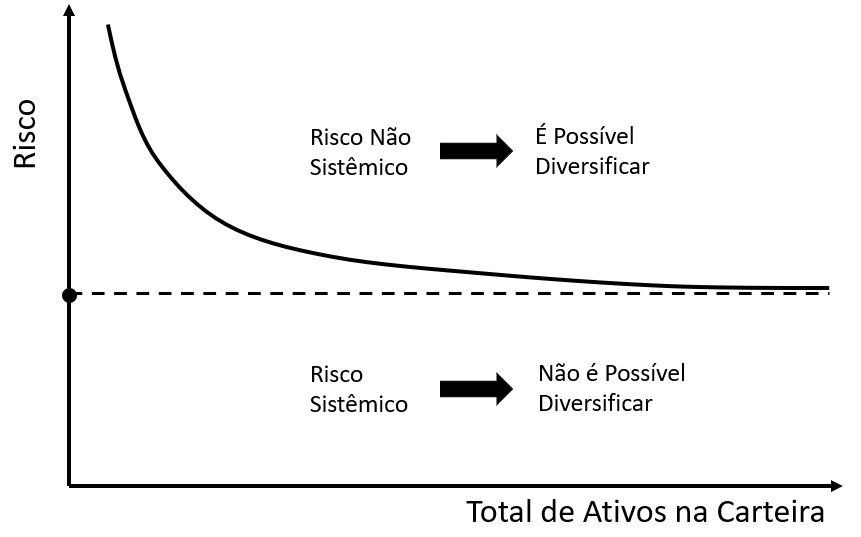

Diferença entre Risco Sistêmico e Não Sistêmico

O risco financeiro pode ser dividido em duas categorias principais: risco sistêmico e risco não sistêmico, cada um impactando os investimentos de maneiras diferentes.

O risco sistêmico refere-se ao impacto de eventos que afetam todo o mercado ou sistema financeiro. É um risco amplo, causado por fatores como crises econômicas, instabilidade política ou mudanças globais nas condições de mercado. Como exemplos, podemos citar a crise financeira de 2008 e a pandemia de COVID-19, que provocaram quedas generalizadas nos mercados. Chamamos esse tipo de risco de “não diversificável”, pois ele afeta todos os agentes do mercado e são imprevisíveis, sendo quase impossível de se proteger contra ele.

Por outro lado, o risco não sistêmico é específico de uma empresa, setor ou ativo. Ele está relacionado a fatores como má gestão, mudanças regulatórias ou problemas operacionais em uma organização. Por exemplo, uma queda nas ações de uma empresa devido a escândalos internos representa risco não sistêmico. Diferentemente do risco sistêmico, ele pode ser amplamente reduzido por meio da diversificação de portfólio, que distribui investimentos em diferentes empresas e setores.

Além dos riscos sistemáticos e não sistemáticos, vamos verificar os principais tipos específicos de risco, incluindo:

1) Risco de Crédito ou Default

O risco de crédito é a possibilidade de que um tomador de empréstimo não consiga cumprir suas obrigações financeiras, como o pagamento de juros ou o reembolso do valor principal de um título ou empréstimo. Esse tipo de risco é especialmente relevante para investidores em títulos de renda fixa, como títulos corporativos ou governamentais.

Títulos governamentais geralmente apresentam um risco de crédito baixo, o que explica seus retornos mais modestos. Já títulos corporativos podem ter um risco maior de inadimplência, mas oferecem taxas de juros mais altas para compensar esse risco.

Os títulos com menor risco de inadimplência são chamados grau de investimento, enquanto os de maior risco oferecem rendimentos elevados (high yield), atraindo investidores dispostos a aceitar mais risco em troca de retornos potencialmente maiores.

2) Risco de Liquidez

O risco de liquidez é a possibilidade de não conseguir vender um ativo rapidamente sem reduzir significativamente seu valor. Esse risco é mais relevante em ativos menos negociados, como imóveis ou ações de empresas pequenas.

Ativos altamente líquidos, como títulos públicos e ações de grandes empresas, são mais fáceis de converter em dinheiro rapidamente. Já ativos com menor liquidez podem exigir descontos para atrair compradores, diminuindo a rentabilidade do investidor.

3) Risco do País

O risco país refere-se à possibilidade de um país não honrar suas obrigações financeiras. Quando um país declara moratória, ocorre uma perda de confiança que afeta negativamente o desempenho de todos os ativos financeiros emitidos por ele, como ações e títulos de dívida.

Esse risco é mais comum em mercados emergentes ou países com déficits elevados, onde a instabilidade econômica pode aumentar as chances de calote ou crises financeiras.

4) Risco de Reinvestimento

Ocorre quando os rendimentos de um investimento precisam ser reinvestidos a taxas de retorno mais baixas do que as originalmente obtidas.

Por exemplo, imagine que você recebeu um pagamento de juros de uma NTN-B que você comprou com uma rentabilidade de IPCA+ 6%, mas na hora de reinvestir esse dinheiro você só consegue encontrar títulos de IPCA+ 3% no mercado.

5) Risco Cambial

Ao investir em outros países, é importante se lembrar de considerar o risco da variação cambial que podem afetar a sua rentabilidade final. Esse risco se aplica em todos os investimentos que são feitos em moeda diferente da sua moeda local.

Por exemplo, se um investidor americano aplicar em ativos em reais e a moeda brasileira se desvaloriza frente ao dólar, os ganhos podem ser reduzidos ou até se transformar em perdas.

6) Risco da Taxa de Juros

O risco da taxa de juros é a possibilidade de que o valor de um investimento mude devido a variações nas taxas de juros. Esse risco afeta tanto os títulos de renda fixa quanto a renda variável. Quando a taxa Selic sobe, os preços dos títulos públicos e privados no mercado secundário tendem a cair, pois novos títulos oferecem rendimentos mais altos. Por exemplo, se a Selic sobe, o Tesouro Prefixado perde valor, já que novos papéis oferecem retornos mais vantajosos. Quando a taxa Selic cai, esses mesmos títulos se valorizam.

Para ações e fundos imobiliários (FIIs), o aumento da taxa de juros pode reduzir os preços, pois torna a renda fixa mais atraente. Com juros mais altos, investidores migram para ativos de menor risco, como títulos de renda fixa, diminuindo a demanda por ações e FIIs. Além disso, empresas com alta dívida sofrem mais, já que o custo do crédito aumenta, o que afeta negativamente seu desempenho.

7) Risco da Empresa

O risco da empresa é o risco relacionado à saúde financeira e à operação de uma companhia. Ele envolve tanto os fatores internos quanto externos. Mesmo em condições de mercado favoráveis, uma gestão ineficiente ou decisões erradas podem gerar prejuízos, fazendo com que o valor das ações caia.

Esse risco pode ser mitigado através de uma boa governança corporativa, diversificação de produtos e serviços, e acompanhamento constante dos fatores que afetam o mercado em que a empresa atua.

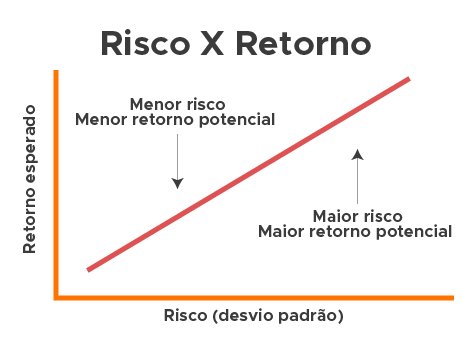

Relação de Risco e Retorno

O conceito de risco e retorno está diretamente relacionado à ideia de equilíbrio entre o quanto o investidor está disposto a arriscar e os retornos que ele espera obter. De maneira geral, quanto menor o risco de um investimento, menores serão as possibilidades de retorno, enquanto investimentos mais arriscados podem oferecer uma maior rentabilidade, mas também com o risco de perdas significativas.

Cada investidor precisa avaliar sua própria tolerância ao risco, que dependerá de diversos fatores, como sua idade, objetivos financeiros, necessidade de liquidez e perfil pessoal. Esses fatores influenciam diretamente na escolha do tipo de investimento e no risco que o investidor está disposto a assumir para atingir os retornos desejados.

Investimentos com maior volatilidade, por exemplo, podem ter uma probabilidade de retorno maior, mas isso não significa que um retorno elevado seja garantido. Existe sempre uma margem de incerteza, e os resultados podem variar. Por outro lado, investimentos com menor risco tendem a oferecer retornos mais estáveis, porém em níveis mais baixos.

Além disso, a ideia de uma taxa de retorno “sem risco” pode ser utilizada como base para comparar investimentos. Esse retorno mínimo seria o esperado em um cenário sem nenhuma possibilidade de perda, representando o piso no qual qualquer investimento deveria superar para ser considerado vantajoso em relação ao risco que implica.

Conclusões

Todos enfrentamos riscos no dia a dia, seja ao dirigir, andar pelas ruas do Brasil, investir ou gerenciar um negócio. No mercado financeiro, o risco é a possibilidade de que o retorno de um investimento seja diferente do esperado, o que pode resultar em perdas.

A melhor forma de lidar com esses riscos é avaliá-los regularmente e diversificar os investimentos. Embora a diversificação não garanta lucros, ela ajuda a reduzir as perdas e aumentar as chances de bons resultados, alinhando-se aos objetivos e ao nível de risco desejado. Encontrar o equilíbrio entre risco e retorno é essencial para atingir os objetivos financeiros de forma mais segura.

Quais estratégias você considera mais eficazes para equilibrar risco e retorno em seus investimentos? Deixe abaixo nos comentários!