Durante alguns meses, tive a oportunidade de trabalhar como assessor de investimentos em um grande banco no Brasil. Nesse período, fui responsável por uma carteira com cerca de 50 clientes, todos com investimentos superiores a R$ 500 mil.

Em pouco tempo percebi que, apesar das quantias consideráveis aplicadas, muitos estavam insatisfeitos com os resultados e a performance de suas carteiras. Ao analisar mais de perto, identifiquei padrões recorrentes entre os insatisfeitos: os erros mais comuns iam desde a falta de diversificação e uma alocação excessivamente conservadora até o risco excessivo, que comprometia a segurança do patrimônio.

Essa experiência como assessor me levou a uma nova etapa profissional, passando por uma gestora de recursos, onde aprofundei ainda mais minha compreensão sobre esses equívocos e como eles afetam o desempenho das carteiras. Ao longo do tempo, percebi que muitos desses erros poderiam ser evitados com um planejamento mais estruturado e uma visão mais clara dos objetivos e do perfil de risco de cada um.

Separei aqui os erros mais comuns cometidos na hora de montar uma carteira de investimentos, vamos entender como evitá-los para garantir um desempenho melhor e mais eficiente.

Não assumir nenhum risco

Uma das primeiras coisas que me chamaram a atenção ao receber minha base de clientes foi a quantidade de pessoas (mesmo endinheiradas) que não assumiam nenhum tipo de risco com seus investimentos.

Nunca me esqueço de um senhor que tinha todo o seu patrimônio, cerca de R$ 11 milhões, investido apenas em uma LCA do banco. Outro caso marcante foi o de um cliente com R$ 1,5 milhão na poupança. Casos como esses eram recorrentes: a maioria das pessoas mantinha seu dinheiro em produtos simples de renda fixa pós-fixada, sem diversificação.

O principal problema dessa estratégia é o baixo retorno. Esses investimentos estão atrelados a índices como o Selic ou o CDI, que, embora seguros, oferecem uma rentabilidade limitada. Produtos de renda fixa mais simples têm como objetivo principal manter o poder de compra ao longo do tempo, mas não são eficientes para multiplicar o patrimônio. Ao optar por essa abordagem conservadora, o investidor perde a oportunidade de alcançar um crescimento mais acelerado por meio de ativos com maior potencial de rentabilidade, como ações ou títulos de crédito privado.

Além disso, há o risco da inflação. Se ela ultrapassar os rendimentos da renda fixa, o poder de compra do seu dinheiro será diluído ao longo do tempo. Produtos de renda fixa pós-fixada podem não ser suficientes para proteger contra uma inflação alta.

Outro ponto crucial é o risco da desvalorização cambial. Ao “não assumir risco” em sua carteira, você também deixa de se proteger contra as flutuações da moeda. Em momentos de instabilidade econômica ou política, a desvalorização cambial pode destruir rapidamente o valor do seu patrimônio, além de ser um indicativo de inflação futura.

Um exemplo claro disso ocorreu em 2024, quando a moeda brasileira sofreu uma desvalorização de 21%. Investidores que não possuíam parte de sua carteira dolarizada enfrentaram uma redução de 21% no valor de seu patrimônio em dólares.

Portanto, pode-se afirmar que adotar uma postura de “não querer assumir riscos” é, na verdade, um dos maiores riscos que você pode tomar. A falta de diversificação e a relutância em explorar oportunidades mais rentáveis prejudicam sua segurança financeira e limitam seu potencial de crescimento.

Arriscar demais na Renda Fixa

Este é outro problema clássico. Quem nunca abriu a lista de fundos de renda fixa e pensou em investir naquele fundo que mais rendeu nos últimos meses? Ou pensou em investir naquela debênture suspeita com uma rentabilidade elevada?

Nos últimos anos, aprendi que, arriscar demais na renda fixa não faz sentido. A razão para isso é simples: a partir de determinado ponto, a relação risco-retorno da renda fixa deixa de ser vantajosa.

Lembre-se que todos os investimentos em renda fixa são empréstimos. Você está emprestando dinheiro a alguém (governo ou uma empresa) e, em troca, espera receber o principal de volta, acrescido de juros. A grande questão é que, quanto maior a rentabilidade de um título de renda fixa, maior é o risco do emissor. Em outras palavras, quando você busca uma rentabilidade mais alta, está, na prática, aceitando um risco maior de inadimplência.

Na renda fixa, existem basicamente dois cenários possíveis: ou o devedor paga o principal mais os juros, ou ele não paga e você sofre uma perda total ou parcial do valor investido. Com isso em mente, fica a pergunta: vale a pena arriscar perder o montante principal investido em troca de um pequeno acréscimo de 0,5% ou 1% na sua rentabilidade anual? Eu acredito que não.

Em primeiro lugar, é importante lembrar o principal objetivo da renda fixa: uma forma de preservar o seu poder de compra ao longo do tempo, garantindo que seus investimentos superem a inflação. A renda fixa tem um papel importante na carteira de todos os investidores, mas esse papel é, basicamente, de estabilização e proteção, não de maximização de retorno.

Em segundo lugar, existem opções de investimento menos arriscadas, como fundos de investimento e produtos bancários que oferecem rentabilidade de até 120% do CDI, com um risco relativamente controlado. Esses produtos podem entregar um retorno interessante sem a necessidade de assumir riscos excessivos.

Se você está buscando retornos mais elevados e está disposto a assumir maiores riscos, a renda variável é onde você deve buscar essas oportunidades. Na renda variável, a relação risco-retorno é mais equilibrada e, dependendo do perfil de risco, pode oferecer melhores resultados a longo prazo.

Por isso, preste muita atenção na hora de abrir a lista de fundos de renda fixa e escolher aquele com a maior rentabilidade dos últimos meses, ou ao considerar investir em debêntures ou outros títulos com elevadas taxas de rentabilidade. Por mais atraente que uma rentabilidade mais alta possa parecer, ela frequentemente está atrelada a um risco que pode não justificar o benefício adicional e você pode acabar tendo um belo prejuízo.

Carteira Pulverizada

A diversificação é uma das estratégias mais utilizadas para reduzir os riscos de uma carteira de investimentos. No entanto, há um limite para o quanto se pode diversificar sem que isso prejudique a sua rentabilidade. Exagerar na quantidade de ativos pode resultar em uma carteira pulverizada, que, em vez de trazer benefícios, pode gerar diversos problemas.

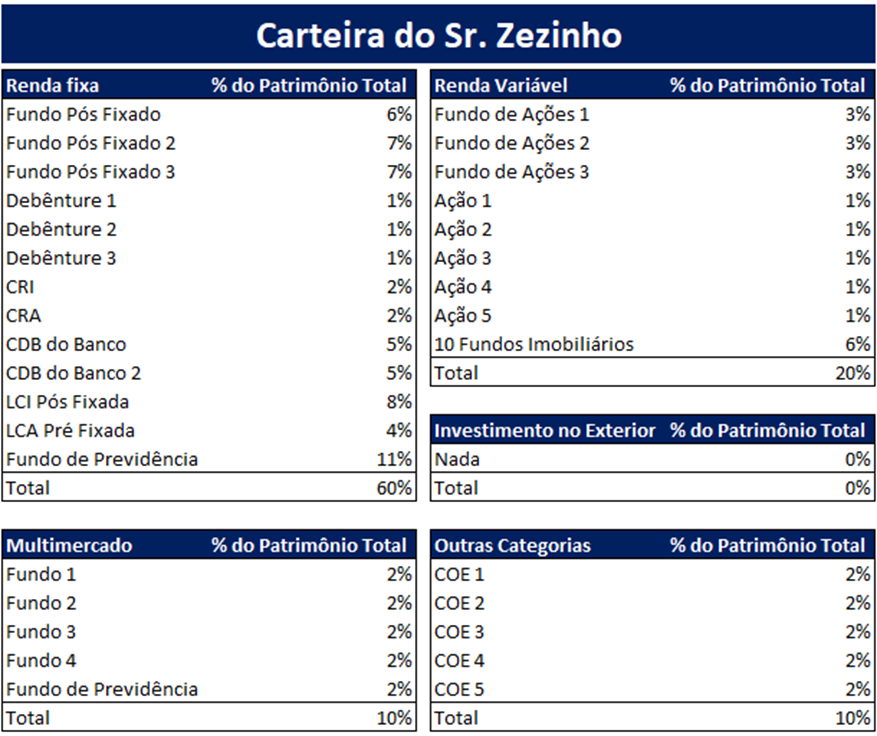

Veja o exemplo abaixo:

Perceba como essa carteira possui muitos ativos. Esse é um problema comum que pode ocorrer por vários motivos, como a falta de conhecimento sobre a construção de uma carteira de investimentos ou, devido a uma assessoria financeira mal orientada.

É comum que gerentes banco ou assessores de investimento sugiram uma grande quantidade de produtos para “diversificar” o portfólio do cliente, mas muitas vezes com o intuito de atingir suas próprias metas de vendas, e não com base nas necessidades e objetivos do investidor.

Obviamente, ter uma carteira pulverizada não é ideal. Isso porque ela acaba diluindo os potenciais ganhos, resultando em um retorno geral mais modesto, mesmo que alguns ativos individuais tenham um bom desempenho.

Em vez de concentrar seu capital em investimentos com maior potencial de valorização, a pulverização reduz o impacto positivo dos ativos que realmente se destacam. Quando se espalha o investimento entre muitos ativos, cada um deles exerce um efeito mais fraco sobre o desempenho geral da carteira.

O correto, portanto, seria concentrar os investimentos em poucos ativos ou fundos promissores e com baixa correlação entre si. Trazendo uma maior eficiência e potencial de retorno para a sua carteira enquanto ainda mantém um nível adequado de diversificação para controlar o risco. Lembre-se de que os fundos de investimento já possuem uma carteira diversificada de ativos sob gestão.

Com isso, não faz sentido investir em mais de um fundo de investimento com estratégia semelhante. Preste atenção também nas recomendações que você está recebendo, muitas vezes pode não ser do seu melhor interesse.

Não Investir em Ativos Dolarizados

O Brasil é um dos países com o maior viés domésticodo mundo. Também chamado de Home Bias, o viés doméstico é um viés cognitivo que faz com que o investidor concentre a grande maioria de seu dinheiro dentro do seu país, ignorando os benefícios de uma diversificação no exterior.

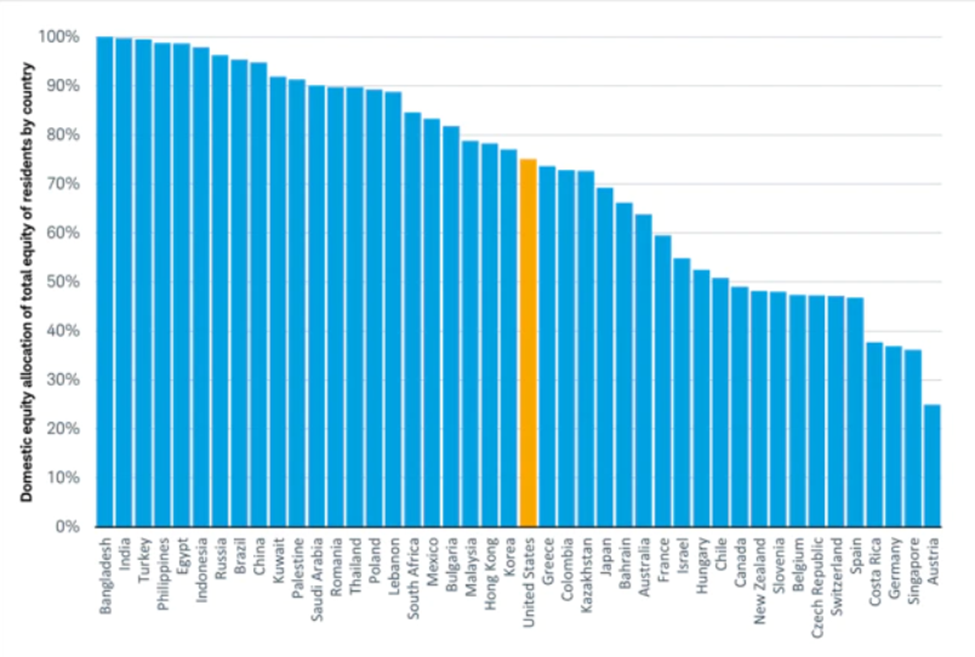

Observe no gráfico abaixo como, em média, 95% do patrimônio do brasileiro está alocado no Brasil.

Existem dois outros exemplos interessantes no gráfico. O primeiro é o da Rússia: imagine os investidores russos, que têm cerca de 98% de seus investimentos em rublos e, após o início da guerra na Ucrânia, viram a bolsa de valores do país ser fechada e presenciaram uma forte desvalorização cambial. Pode-se dizer que a grande maioria dos russos tiveram uma grande redução de seu patrimônio quando cotados em dólares.

Outro exemplo relevante são os Estados Unidos, onde aproximadamente 75% dos investimentos estão alocados internamente. Mesmo estando na maior economia global e no maior mercado acionário do mundo, os americanos tendem a diversificar mais do que muitos outros países com economias menores.

Por mais que o nosso país tenha algumas boas oportunidades de investimento, concentrar grande parte de seus investimentos no Brasil aumentará a volatilidade e o risco de sua carteira.

Lembre-se de que o Brasil, apesar de ser uma das maiores economias do mundo, ainda é um país emergente e enfrenta uma série de desafios estruturais que impactam sua atratividade no cenário global.

Problemas fiscais, instabilidade política e jurídica, burocracia excessiva, altos impostos, baixa inovação, protecionismo e outras interferências na economia são questões recorrentes que limitam o potencial de crescimento do país. Esses fatores tornam o Brasil um destino menos atraente para investidores estrangeiros, especialmente em tempos de incerteza.

Quando o mercado perde confiança, isso se reflete, por exemplo, na alta do dólar em relação ao real. Em 2024, por causa da crescente desconfiança fiscal em relação à dívida brasileira, o dólar registrou uma valorização superior a 21%, mostrando como a moeda americana se torna um “porto seguro” em tempos de turbulência econômica interna.

É curioso notar como a maioria das pessoas não percebe que, no longo prazo, o dólar sempre vai se valorizar contra a moeda brasileira. O motivo é muito simples, a meta de inflação do banco central brasileiro é de 3% ao ano (mas normalmente fica em 4,5% ao ano, o teto da meta), enquanto o banco central americano estabelece uma meta de inflação de 2% ao ano. Ou seja, a moeda brasileira sempre vai se desvalorizar de forma mais rápida que o dólar americano, pressionando o câmbio para cima.

Felizmente, hoje em dia é muito fácil contornar o risco Brasil e o problema da desvalorização cambial, investindo em ativos dolarizados. Isso pode ser feito de duas maneiras: investindo em fundos de investimento dolarizados aqui no Brasil ou abrindo uma conta internacional em um banco ou corretora, para acessar diretamente o mercado externo.

Investir no mercado americano oferece benefícios significativos, como proteção cambial, diversificação geográfica e acesso a empresas inovadoras e setores estratégicos. Além disso, a estabilidade econômica e jurídica dos EUA proporciona maior segurança, reduzindo o impacto das incertezas do Brasil e melhorando a rentabilidade da carteira no longo prazo.

De forma geral, recomenda-se alocar entre 10% e 20% do patrimônio em ativos dolarizados.

Conclusão

Esses foram alguns dos problemas extremamente comuns que encontrei ao lidar com investidores e clientes de um grande banco. De forma geral, pode-se dizer que esses problemas acontecem por conta da falta de conhecimento dos investidores, do medo de perder dinheiro, da má orientação financeira dos gerentes e assessores de investimentos e até mesmo da falta de interesse e preocupação das pessoas.

Para solucionar esses problemas e também conseguir melhores rentabilidades nos investimentos, é fundamental adquirir educação financeira para conseguir distinguir entre aquilo que faz sentido ou não para os seus objetivos. Entender seu perfil de risco, diversificar de forma inteligente e explorar oportunidades tanto no mercado nacional quanto no exterior são passos essenciais para melhorar seus resultados.

Caso você não tenha tempo nem interesse de tomar suas próprias decisões de investimentos, contrate um profissional da área de investimentos que realmente te atenda bem e preze pelo seu melhor interesse. Tome cuidado caso você esteja sendo assessorado por alguém que apenas te ofereça produtos e serviços desnecessários e que estão desalinhados com os seus objetivos, ele provavelmente está querendo apenas bater suas metas de vendas.

E você, caro leitor, enfrenta algum desses desafios em sua carteira de investimentos? Compartilhe sua experiência nos comentários abaixo!