É importante compreender o funcionamento de cada um dos Títulos do Tesouro direto, pois cada um deles reage de maneira diferente às variações na curva de juros.

A curva de juros futuros no Brasil representa as expectativas do mercado sobre as taxas de juros que serão praticadas em diferentes prazos no futuro. Ela é construída com base nos preços dos contratos de juros futuros negociados na B3 (Bolsa de Valores do Brasil).

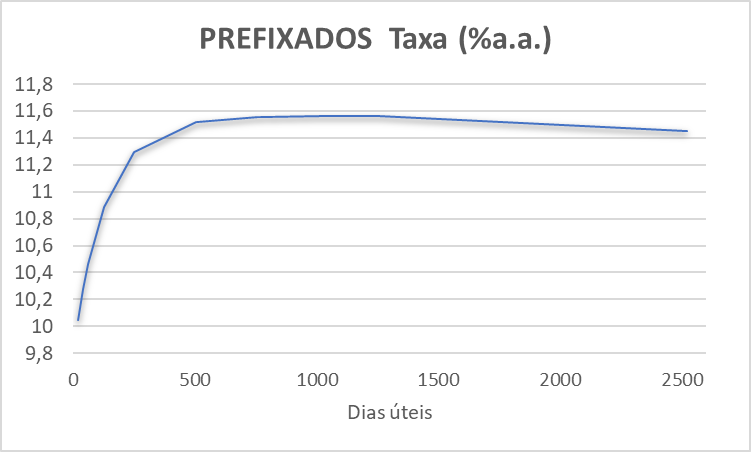

Veja abaixo um exemplo da curva de juros futuros no dia 19/08/2024

O importante a notar é que as taxas de juros mudam de valor para prazos diferentes. Se a curva de juros futuros estiver inclinada para cima, indica que o mercado espera um aumento das taxas de juros ao longo do tempo (dizemos que a curva está abrindo). Se a curva for descendente, o mercado espera uma queda (dizemos que a curva está fechando). Uma curva estável sugere que as taxas de juros devem permanecer próximas aos níveis atuais.

O Banco central do Brasil (BACEN) se reúne a cada 45 dias para definir a taxa de juros da economia (Taxa Selic). A curva de juros é justamente a estimativa do mercado para a média da Taxa Selic até determinado vencimento. A expectativa do mercado é muito influenciada pela política monetária do Governo, cujo principal instrumento é justamente a alteração na taxa Selic.

Quando a inflação está elevada, o Banco Central geralmente aumenta a taxa Selic para tentar controlá-la. Em contrapartida, se a inflação estiver baixa e a economia desacelerada, o Banco Central pode reduzir a Selic para estimular a atividade econômica.

Essas ações influenciam as expectativas do mercado sobre a trajetória das taxas de juros, o que forma a chamada curva de juros. Se o mercado prevê um aumento da inflação no futuro, a curva de juros tende a subir, refletindo a expectativa de que o Banco Central aumentará os juros para conter essa inflação.

Vale destacar que o Banco Central controla diretamente apenas a taxa de juros de curto prazo, ou seja, a Selic. A curva de juros, que representa as expectativas sobre as taxas de juros no futuro, é determinada pelo mercado com base em suas previsões sobre a economia e a inflação.

Títulos Prefixados

Assim como já vimos no artigo anterior, na categoria de prefixados nós já sabemos a rentabilidade e o prazo do título antes de realizarmos a aplicação. É importante saber que o título prefixado sempre tem um valor de venda de R$1.000,00. Ou seja, sempre que chegar no vencimento, esse título vai ter o valor de mil reais.

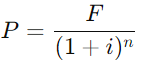

Sabendo antecipadamente os juros que serão pagos, o prazo de vencimento e também o seu valor no vencimento, o único fator variável deste título é o seu valor presente, ou seja, seu preço. Verifique abaixo a fórmula utilizada para calcular o preço de um título prefixado que não paga cupons:

Onde:

n = Número de períodos até o vencimento

P = Preço atual do título

F = Valor de face, o valor que será pago no vencimento (nesse caso sabemos que é R$1.000).

i = Taxa de juros (taxa de desconto) anual prefixada.

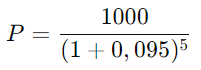

Vamos usar como exemplo os seguintes valores:

n = 5 anos.

F = Valor de face, o valor que será pago no vencimento (nesse caso sabemos que é R$1.000).

i = Taxa de juros anual de 9,5%.

Nesse cenário teríamos:

Resolvendo esse cálculo, conclui-se que o preço desse título seria de R$635,23.

A taxa de juros que determina o preço dos títulos prefixados é derivada diretamente da curva de juros que discutimos anteriormente.

Por exemplo, a taxa de negociação de um título prefixado com prazo de 2 anos reflete a estimativa do mercado sobre qual será a taxa de juros média durante esse período.

Se a expectativa para a Selic ao longo desses 2 anos for de uma média de 7,5% ao ano, o título será negociado com essa taxa de 7,5% ao ano.

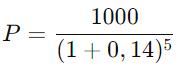

Com isso, podemos extrair uma observação muito importante. Em um cenário de expectativa de aumento da taxa de juros, o que acontece com o preço do título prefixado? Vamos utilizar agora as mesmas variáveis e mudar somente o juros, que ao invés de 9,5% agora será 14%.

Perceba que nesse cenário, o preço do título cai para R$519,37. Para que esse título tenha o valor de mil reais no vencimento, com o prazo inalterado e uma maior taxa de juros, seu preço terá que ser menor.

O contrário também é valido. Em um cenário de queda da taxa de juros, o preço do título prefixado aumenta.

Por isso, existe uma relação inversamente proporcional entre a taxa de juros e o preço do título prefixado. Quando os juros aumentam, o preço do título prefixado cai. Por outro lado, quando os juros diminuem, o preço do título prefixado sobe.

Pode parecer um pouco confuso e contraintuitivo de primeira, mas faça alguns cálculos e veja como as variações nos juros impactam os preços dos títulos. (E também como esse impacto é muito mais significativo em prazos mais longos)

Mito dos prefixados

Vamos aproveitar agora para quebrar um mito que muitas pessoas ainda acreditam pelo simples fato de não entenderem como esse produto funciona. Veja o exemplo abaixo de um investidor chamado Poupador Jr.

Poupador Jr. adquire um título prefixado na seguinte situação:

Prazo = 5 anos

Taxa de juros = 10% ao ano

Utilizando a fórmula, o título do investidor terá o valor de R$620,92.

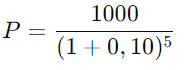

Após um ano, o cenário econômico mudou drasticamente. A taxa de juros caiu para incríveis 2%. Poupador Jr. está todo feliz e diz:

Adquiri meu título prefixado a uma taxa de 10% e agora os juros estão em 2%. Vou levar meu título até o vencimento, assim estou garantindo minha taxa de 10% e me beneficio de ter “travado” essa taxa em um patamar elevado.

A realidade é que, com a taxa de 2%, seu título terá uma rentabilidade de 2% ao ano, e não mais de 10%. Lembre-se de que o valor nominal do título no vencimento é sempre de mil reais. O que aconteceu foi que o seu título se valorizou, e com isso sua rentabilidade agora será menor. Veja o quanto teria sido seu ganho nesse cenário:

O preço do título nesse cenário, após um ano, seria de R$923,83. Ou seja, ele teria tido um lucro de R$302,91, isso é o equivalente a 48,8%.

Com isso, faria mais sentido ele vender seu título e embolsar esse lucro do que esperar mais 4 anos tendo um retorno baixo de 2%.

Títulos Pós-Fixados

O Tesouro Selic é o título do Tesouro Direto com rendimento pós-fixado e é considerado o mais conservador de todos.

Esse título é o mais seguro pois é quase impossível o investidor ter prejuízo, independentemente das flutuações na Taxa Selic ou nas taxas de mercado.

Como vimos anteriormente, no Título Prefixado sabemos exatamente o seu valor no vencimento. (R$1.000,00)

No título pós-fixado, a situação é diferente. Sabemos exatamente o valor dele hoje, mas não sabemos o seu valor no futuro.

Os títulos pós-fixados (Tesouro Selic) possuem uma rentabilidade que é atrelada à taxa Selic e seu preço é atualizado diariamente. Por isso que, quando a taxa de juros (Selic) cai, você não perde dinheiro. O que acontece é que a sua aplicação passa a ter uma rentabilidade menor.

A única situação em que se poderia perder dinheiro com um título pós-fixado seria se a Selic se tornasse negativa, algo que nunca ocorreu na história da economia brasileira.

Títulos Indexados à Inflação

Os títulos indexados à inflação combinam características dos títulos prefixados e pós-fixados.

Esses títulos remuneram uma taxa de juros real ao investidor. A taxa de juros real nada mais é do que uma taxa de juros acima da inflação.

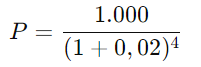

Por exemplo, se um investimento rende 5% ao ano e a inflação no mesmo período é de 3%, a taxa de juros real seria de 2%.

Na verdade o juros real seria um pouco menor que 2% pois precisamos utilizar a fórmula abaixo para calculá-la, mas vocês entenderam o raciocínio.

Um exemplo de remuneração dos títulos indexados à inflação é IPCA+ 4% a.a. Com essa aplicação, o investidor seria remunerado com a inflação do período e um adicional de 4% a.a de juros reais.

Um ponto positivo desse título é que ele protege o poder de compra do investidor, garantindo um retorno de 4% independente da inflação do período.

Por exemplo, caso o investidor tivesse investido em um título prefixado que remunerasse 8% a.a, e a inflação durante o período fosse 10% a.a, haveria uma perda de poder de compra e uma destruição de valor para o investidor.

A parcela de IPCA do título se comporta como um título pós-fixado. O valor nominal do título é ajustado diariamente com base na variação do IPCA, o que significa que o principal do título vai aumentando de acordo com a inflação.

A outra parcela do título indexado à inflação são os juros reais, e eles se comportam da mesma maneira que os títulos prefixados.

Em termos simples, a taxa de rentabilidade real é calculada pela diferença entre a trajetória esperada da Selic e a expectativa de inflação. Assim como nos títulos prefixados, essa taxa é negociada diariamente no mercado, ajustando-se conforme as expectativas econômicas futuras.

Existem dois tipos de títulos indexados à inflação: o Tesouro IPCA+ e o Tesouro IPCA+ com Juros Semestrais.

Como você pode imaginar, o título IPCA+ paga os juros acumulados somente no vencimento. Enquanto o título com juros semestrais faz pagamentos semestrais dos juros acumulados.

A única diferença é que, ao receber parte do retorno do ativo antes do vencimento, você também precisa pagar impostos sobre esses rendimentos antecipados, o que pode não ser a melhor opção.