Não é nenhum segredo que a maioria das pessoas desejam alcançar a prosperidade financeira ao longo de suas vidas, trabalhando duro para alcançar seus objetivos. Conquistar a riqueza é um desafio que exige dedicação, planejamento e, muitas vezes, uma boa dose de sorte.

No entanto, a batalha pela riqueza é apenas metade da jornada. Saber administrar a riqueza e conseguir mantê-la ao longo do tempo é um desafio igualmente importante, senão maior.

A grande maioria dos conteúdos disponíveis sobre finanças pessoais se concentra em estratégias para aumentar a renda, investir melhor e acumular patrimônio. Poucos abordam a questão de como evitar os hábitos e comportamentos que podem levar à perda de tudo o que foi conquistado.

Obviamente, ninguém quer ficar pobre, mas também é muito importante saber as maneiras como você pode acabar pobre e com dificuldades financeiras, para que você possa evitar seguir o mesmo caminho. Afinal, como você pode evitar um erro se você sequer consegue identificá-lo? Então aqui estão 7 maneiras de como você pode acabar empobrecendo.

1) Mente Fechada / Falta de Interesse

Se você está lendo este artigo, parabéns! Você acabou de evitar a primeira maneira de ficar pobre. Ter uma mente fechada significa que você não quer aprender sobre outras coisas, especialmente quando se trata de dinheiro. Sem conhecimento sobre finanças, planejamento financeiro ou investimentos, nada pode ser feito. A verdade é que, infelizmente, a maioria das pessoas ainda não possui um conhecimento básico sobre finanças pessoais.

É importante lembrar que educação financeira não se trata de aprender como trabalhar no mercado financeiro. Trata-se de aprender a administrar seu dinheiro e fazer com que seu patrimônio cresça. Quando você não tem um planejamento para o seu dinheiro, não estabelece objetivos, não cria um orçamento e sequer poupa, você é basicamente um “analfabeto financeiro”, e isso é um grande problema.

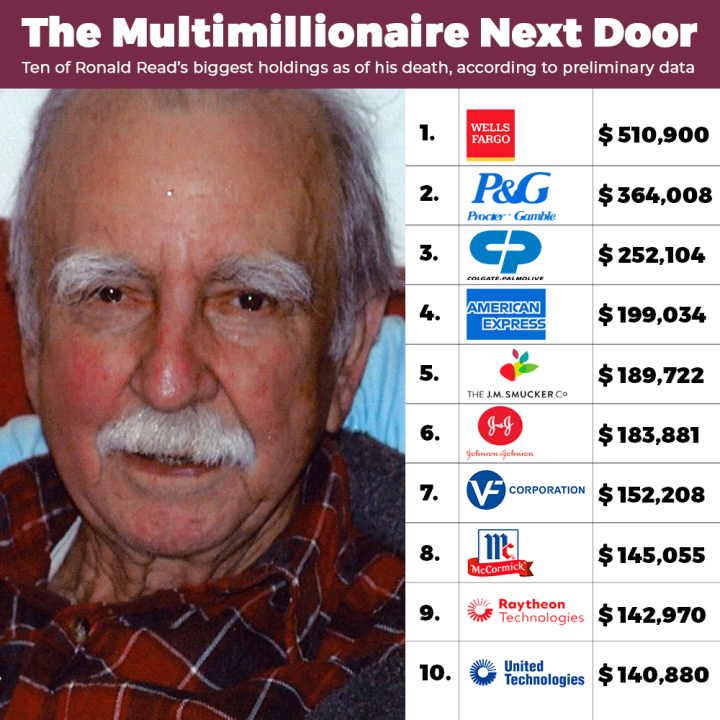

De vez em quando, escuto algumas pessoas dizerem que educação financeira é uma perda de tempo e que seus ensinamentos não são válidos para as pessoas mais pobres. Ao ouvir isso, sempre me lembro do livro A Psicologia Financeira e da história de um sujeito chamado Ronald Read.

Ronald veio de uma família pobre dos Estados Unidos e trabalhou grande parte da vida como atendente em um posto de gasolina e como zelador. O mais impressionante é que, quando ele morreu em 2014, seu patrimônio era de mais de 8 milhões de dólares. Seus parentes mais próximos não acreditavam: como ele conseguiu acumular tudo isso? Ganhando pouco mais que um salário mínimo, Ronald viveu uma vida simples e sempre destinava uma pequena parcela de seu salário para investir em ações.

Se ele não entendesse a importância de investir e de como administrar seu dinheiro, não teria morrido rico com 8 milhões de dólares. Com esse dinheiro, ele provavelmente era mais rico que seu gerente, que provavelmente ganhava 4 ou 5 vezes seu salário.

Caso você seja uma das pessoas que não entende o propósito da educação financeira, lembre-se do exemplo de Ronald Read e do que é possível atingir seguindo os conceitos básicos de finanças pessoais.

2) Gaste Mais do que Ganha

Esse aqui é o caso mais clássico, simples e rápido de se ficar pobre.

Nunca fomos tão bombardeados por propagandas e promoções incentivando o consumo como nos dias de hoje. A popularização dos smartphones e a integração das redes sociais ao nosso cotidiano tornaram os estímulos ao gasto ainda mais presentes. Todos nós já vimos algum “influencer” ostentando seus carros de luxo, suas roupas de grife e viagens caras, o que torna tentador viver um estilo de vida semelhante.

Digamos que você passe a viver esse estilo de vida luxuoso que é exibido nas redes sociais e comece a gastar cada vez mais do seu salário com jantares chiques, roupas da moda e os diversos produtos do momento. O que acontece na maioria dos casos quando o seu dinheiro acaba? Em vez de cortar gastos, você passa a utilizar cada vez mais o cartão de crédito ou a pegar dinheiro emprestado para manter esse estilo de vida. Pode parecer bom por um momento, mas, com o tempo, as contas se acumulam e os juros começam a pesar.

De acordo com uma pesquisa da FecomercioSP realizada anualmente, em dezembro de 2024, cerca de 70% dos lares no Brasil têm algum tipo de dívida. Destes, 25% têm pagamentos em atraso e 10% já enfrentam dificuldades para quitar seus débitos. O cartão de crédito é o principal instrumento de endividamento, principalmente quando utilizado para parcelamentos de longo prazo.

Você pode argumentar que a economia está ruim atualmente. Crise, inflação, tudo parece estar contra você. No entanto, de acordo com uma pesquisa realizada pelo Mercado Livre, cerca de 85% das pessoas planejavam fazer compras e aproveitar as promoções da Black Friday em 2024. A maioria das pessoas está endividada e, mesmo assim, continua gastando como se não fosse nada demais.

Esse é um problema global e não apenas do Brasil. O maior desafio é que vivemos em um cenário de crise constante, mas queremos gastar como se estivéssemos em uma economia em crescimento.

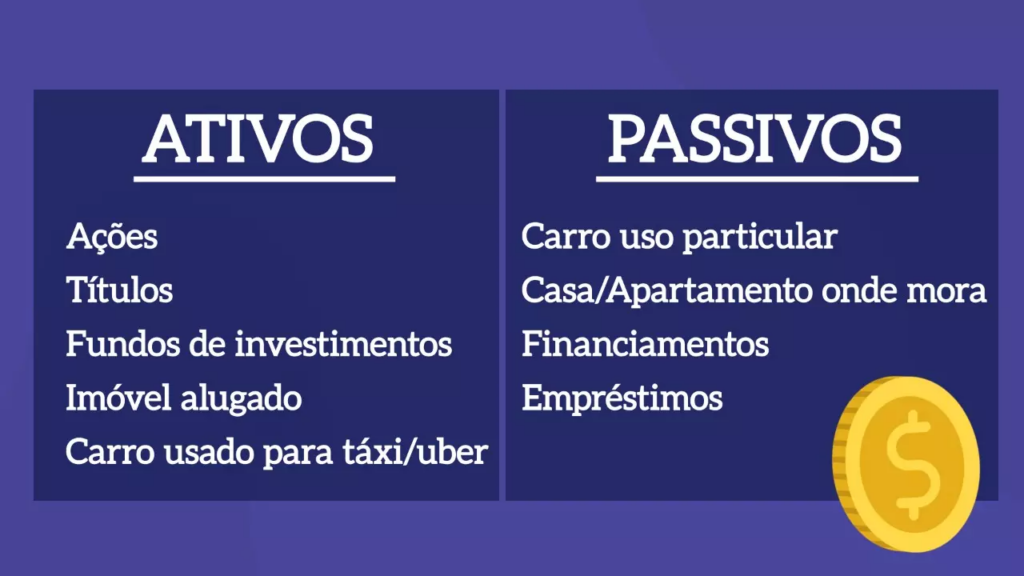

3) Gaste Muito em Passivos

Antes de continuar, é importante esclarecer: passivos são coisas que você compra e que não trazem dinheiro para você.

Por exemplo, se você comprar uma casa e colocá-la para alugar, ela gerará uma renda do aluguel. Nesse caso, a casa é um ativo. Mas, se você comprar uma casa apenas para morar, ela custará dinheiro devido a manutenções, impostos e outros gastos necessários. Nesse caso, ela será um passivo, pois não gera renda.

O mesmo se aplica aos carros. Muitas pessoas gostam de carros mais caros e acreditam que eles serão um bom investimento. É importante lembrar que os carros se desvalorizam muito rápido. Você perde cerca de 10% do preço de um carro zero quilômetro assim que sai da concessionária com ele. Lembre-se: independentemente de ser uma BMW ou um Fiat Uno, o carro ainda te levará ao seu destino.

A maioria das pessoas precisa de um carro para trabalhar e viver suas vidas, seja ele um passivo ou não, e isso está tudo bem. O importante é lembrar que, se o seu orçamento está apertado, não gaste mais do que o necessário com um carro, ou, pior ainda, financie um carro caro. Em vez disso, compre um carro mais simples ou usado. Mantenha o mínimo possível de passivos financeiros em sua vida.

No futuro, quando você for bem-sucedido e tiver bastante dinheiro, poderá comprar o que quiser. Entretanto, adquirir muitos passivos, especialmente quando seu orçamento é limitado, dificultará o acúmulo de patrimônio e fará com que você esteja constantemente à beira da pobreza.

4) Cultive Vícios

A maneira mais rápida de ficar pobre, com alguma “diversão” ao longo do caminho, é cultivando vícios. Jogos de azar, drogas, álcool, prostituição e outros maus hábitos são um combo mortal para sua vida e, principalmente, para sua carteira.

Imagine que você seja viciado em drogas: elas não apenas destroem seu corpo, como também são caras. Adicione à conta os eventuais gastos com tratamentos, hospitais e medicamentos, e você estará perdendo dinheiro muito rapidamente.

O vício em apostas e jogos de azar pode parecer uma maneira emocionante de ganhar uma bolada de dinheiro, mas, na verdade, a casa sempre tem a vantagem. Você pode contar com a sorte e ganhar de vez em quando, mas a maioria dos jogadores não calcula quanto dinheiro gastou para obter aquele prêmio. Se você precisou gastar R$ 500 para ganhar R$ 100, obviamente não foi um bom negócio.

Junto com os exemplos anteriores, há também o vício em prostituição. Gastar seu dinheiro com prostitutas não só pode arruinar sua família, como também pode deixá-lo sem nada após uma separação. Além disso, você ainda corre o risco de contrair doenças. Esse é um caminho que não traz nada além de arrependimentos.

Um exemplo real e famoso no Brasil é o caso de Antônio Domingos. Ele era um jovem humilde de 19 anos que ganhou na loteria o equivalente a R$ 30 milhões em 1983. Em vez de planejar como poderia usar o dinheiro para transformar a vida dele e de sua família, decidiu gastá-lo com mulheres, festas e luxos, sem investir nada. O resultado não poderia ser diferente: seus dias de luxo e gastança duraram pouco menos de cinco anos. Antônio perdeu tudo e voltou a viver com um salário mínimo, trabalhando como garçom em um restaurante.

Esse é um exemplo perfeito de como os vícios podem destruir sua vida e suas finanças.

5) “Esquemas” para Ganhar Dinheiro Rápido

Quem não gostaria de encontrar uma maneira rápida e fácil de enriquecer, não é mesmo? Infelizmente, a realidade é que mais de 99% desses “esquemas para ganhar dinheiro rápido” se assemelham mais a “armadilhas para ficar pobre rapidamente”.

Esses esquemas costumam atrair pessoas com promessas de altos retornos e pouco ou nenhum risco, mas, na prática, acabam sendo negócios extremamente arriscados ou até fraudes. No final, a maioria desses esquemas é influenciada e sustentada pelo efeito manada e pelo “medo de ficar de fora”. Se todos os seus amigos estão “investindo” em algo que promete alto retorno sem risco algum, mesmo sem entender direito do que se trata, você não vai querer ser o único a ficar de fora.

Lembre-se de que não existe “almoço grátis”. Tudo o que rende acima da taxa de juros envolve algum grau de risco. A pressa por resultados imediatos pode obscurecer sua visão das possíveis consequências negativas, como a perda de todo o capital investido ou até o envolvimento em atividades ilegais.

Alguns exemplos de “esquemas para enriquecer rápido” que ficaram famosos no Brasil incluem pirâmides financeiras e investimentos fraudulentos disfarçados de oportunidades seguras.

Por fim, algo que você deve considerar é: se ficar rico fosse realmente tão fácil, por que as pessoas por trás desses esquemas precisariam de você? Elas provavelmente guardariam essa “fórmula mágica” para si e ganhariam muito dinheiro sozinhas, não é mesmo? Mesmo que alguns desses esquemas sejam legais (como o marketing multinível), você ainda deve ter cuidado.

Sempre faça suas próprias pesquisas e avalie cuidadosamente antes de “investir” em qualquer coisa que prometa altos retornos com baixos riscos.

6) Nunca Economize Dinheiro

Se você quiser empobrecer tendo algumas “surpresas” ao longo do caminho, nunca economize dinheiro. Um dos erros mais comuns cometidos por pessoas sem educação financeira é gastar todo o dinheiro sem poupar nada. A maioria das pessoas pensa apenas no presente e no curto prazo, sem se planejar para o futuro.

Você provavelmente já ouviu algum “influencer” dizer: “Não deixe seu dinheiro parado na conta do banco, invista para que ele possa trabalhar por você”. Por mais que investir possa contribuir para o aumento do patrimônio, é importante lembrar que há sempre algum risco envolvido. Além disso, os retornos podem variar, e os investimentos podem não ter liquidez imediata para serem resgatados em momentos de emergência.

Por isso, é fundamental economizar dinheiro especificamente para montar um fundo de emergência. Um fundo de emergência é uma reserva destinada exclusivamente a cobrir despesas inesperadas, como, por exemplo, demissão de um emprego, emergências médicas, acidentes ou períodos de crise.

O consenso padrão sugere que esse fundo seja suficiente para cobrir de três a seis meses de despesas. Quanto mais você economizar, melhor.

Por exemplo, se você ficar desempregado de repente, o fundo de emergência poderá cobrir suas despesas por um período, enquanto você procura outro emprego. Caso não tenha um fundo de emergência, você poderá acabar falido e precisará recorrer a empréstimos com altas taxas de juros — uma situação da qual muitas pessoas têm dificuldade de sair.

Sem um fundo de emergência, você corre o risco de ficar pobre com a primeira despesa inesperada que surgir. Ignorar o hábito de economizar pode fazer com que você empobreça muito rapidamente.

7) Acompanhe Influências Negativas

Existe um ditado famoso que diz: “Se você é a pessoa mais inteligente na sala, você está na sala errada.”

Esse ditado sugere que você deve buscar estar junto de pessoas mais inteligentes e experientes do que você, pois elas podem oferecer ideias valiosas e influenciá-lo positivamente a buscar mais qualificação. Seus amigos e o seu círculo social têm um grande impacto na sua vida.

Se você só anda com “gamers”, suas conversas serão centradas em jogos. Se você for amigo de investidores de sucesso, provavelmente discutirá estratégias de investimento. Mas, se você se cercar de pessoas viciadas em apostas e drogas, é provável que acabe adotando os mesmos comportamentos.

Um exemplo real e conhecido por muitos é o caso de Tiger Woods, um dos maiores jogadores de golfe da história. Ele venceu inúmeros campeonatos, conseguiu patrocínios de grandes marcas, era admirado por fãs ao redor do mundo e acumulou uma grande fortuna. No entanto, ele acabou se tornando amigo de outros atletas famosos, como os jogadores de basquete Charles Barkley e Michael Jordan, conhecidos por seus problemas com apostas.

Com o tempo, essas amizades influenciaram Tiger a apostar também. Ele começou com apostas pequenas, mas, inevitavelmente, passou a fazer apostas cada vez maiores. Seus problemas com apostas resultaram em grandes perdas financeiras. Embora o valor exato seja incerto, estima-se que ele tenha perdido pelo menos 50 milhões de dólares nessa “brincadeira”.

Esse exemplo mostra como estar cercado de influências negativas pode trazer sérias consequências. Por isso, é essencial escolher com sabedoria o seu círculo social e buscar relacionamentos positivos e benéficos.

Conclusão

Essas são as principais maneiras que podem contribuir para o seu empobrecimento. Em vez de focar apenas em como ficar rico, é essencial também compreender e evitar os grandes erros que podem levar à pobreza.

Você pode acreditar que fez um ótimo trabalho ao acumular um belo patrimônio a ponto de se considerar rico, mas, se continuar cometendo muitos dos erros mencionados neste artigo, talvez seja hora de mudar suas atitudes. Lembre-se de que ficar rico é apenas uma batalha vencida; a outra, igualmente importante, é manter sua riqueza ao longo do tempo.

Muitas pessoas ricas perderam tudo porque caíram nessas armadilhas. Não deixe que o mesmo aconteça com você!

Você já cometeu algum desses erros? Conseguiu superá-los? Deixe abaixo nos comentários!